A Startup Online vezető újságírója, szerkesztője. Pályáját közéleti újságíróként kezdte az Azonnali hírportálnál, majd az egykori Express Innovation Agency-ben merült el a startupok világában. Lenyűgözőnek tartja le a szféra színességét és merész, kockázatvállaló magatartását. A két világ között mozogva kamatoztatja újságírói tapasztalatát és a startup-ökoszisztémáról megszerzett tudását.

Rovat: Trendek, elemzések

Mennyire független az európai ökoszisztéma?

A Dealroom elemzéséből hozunk pár grafikont.

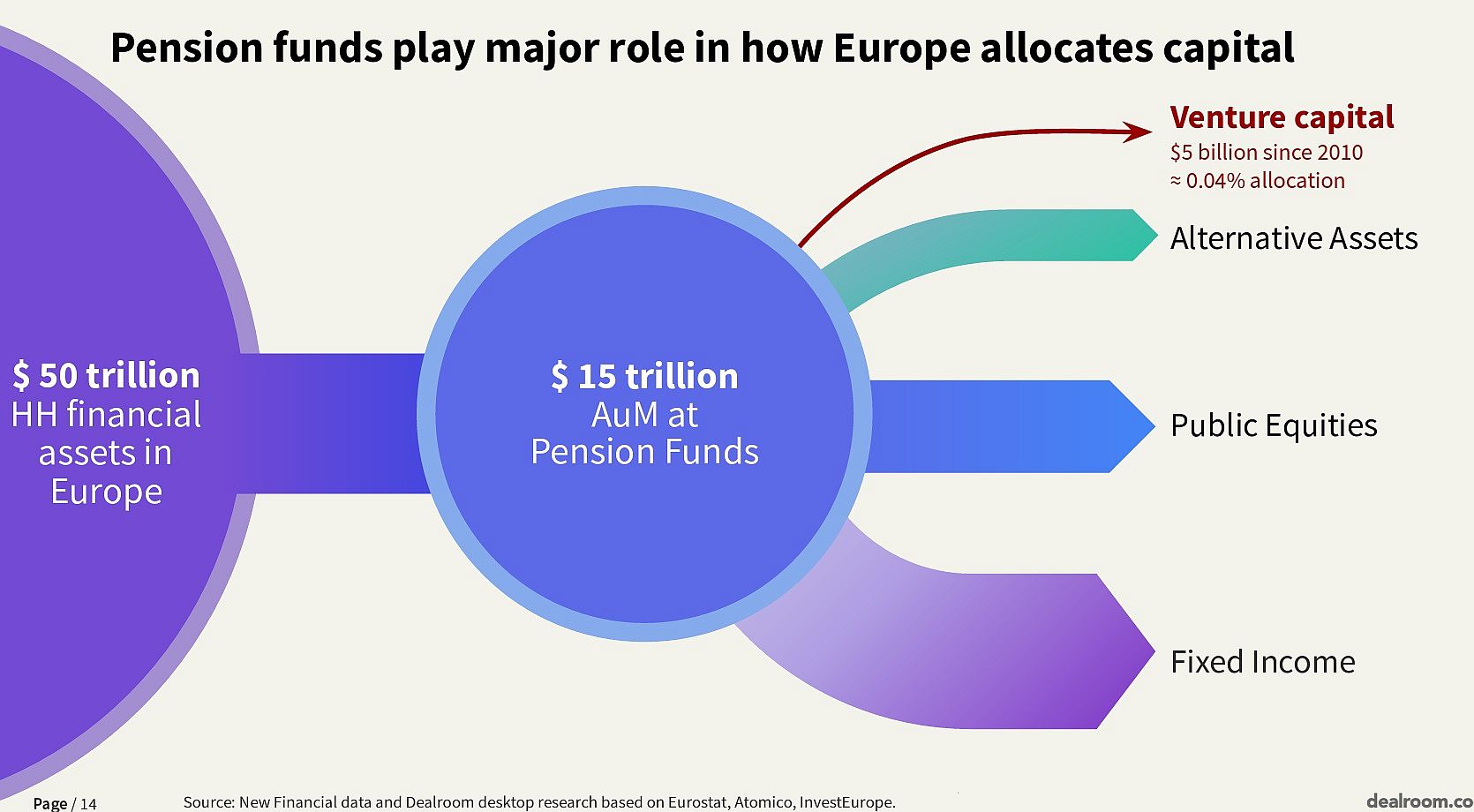

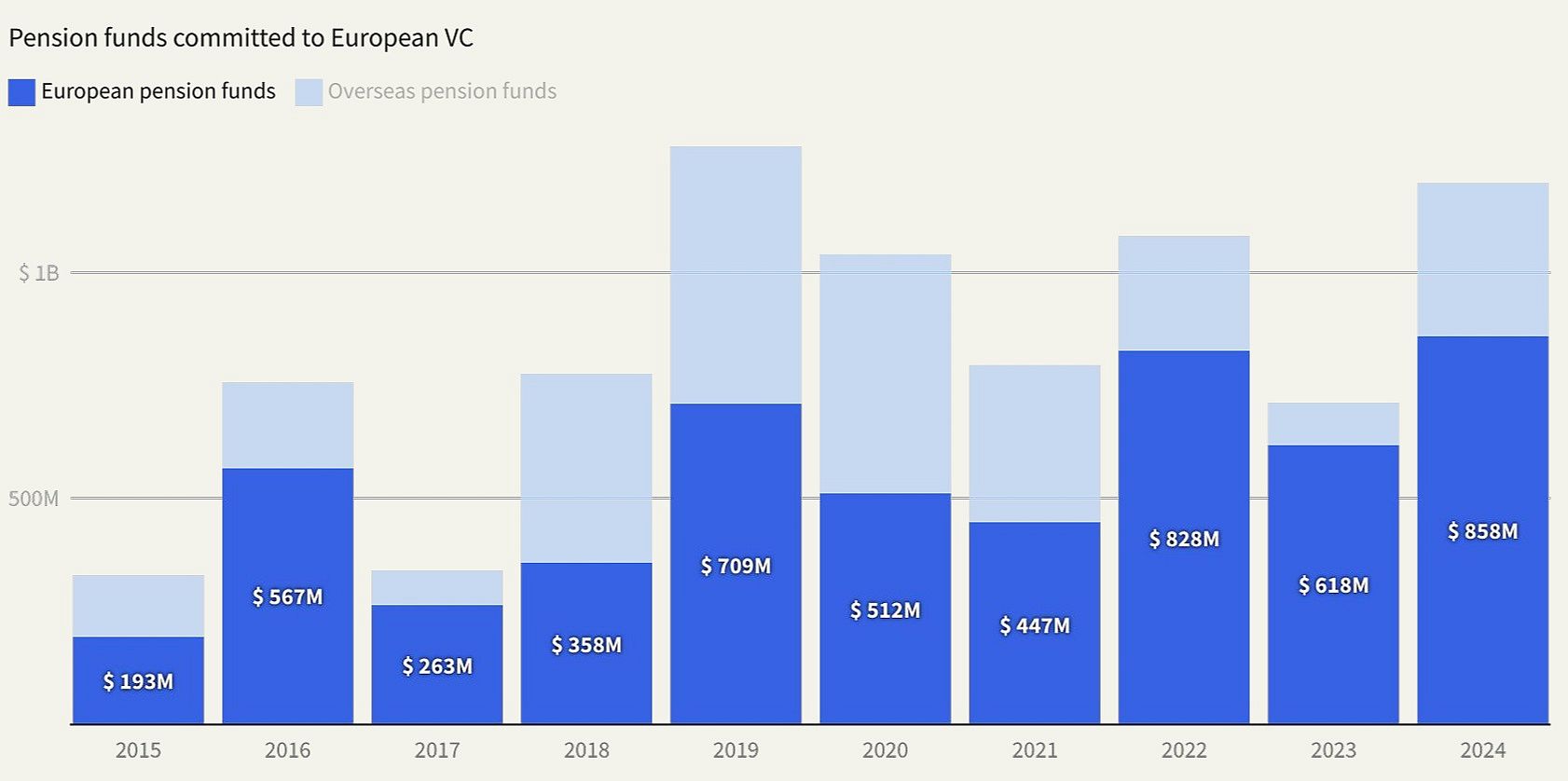

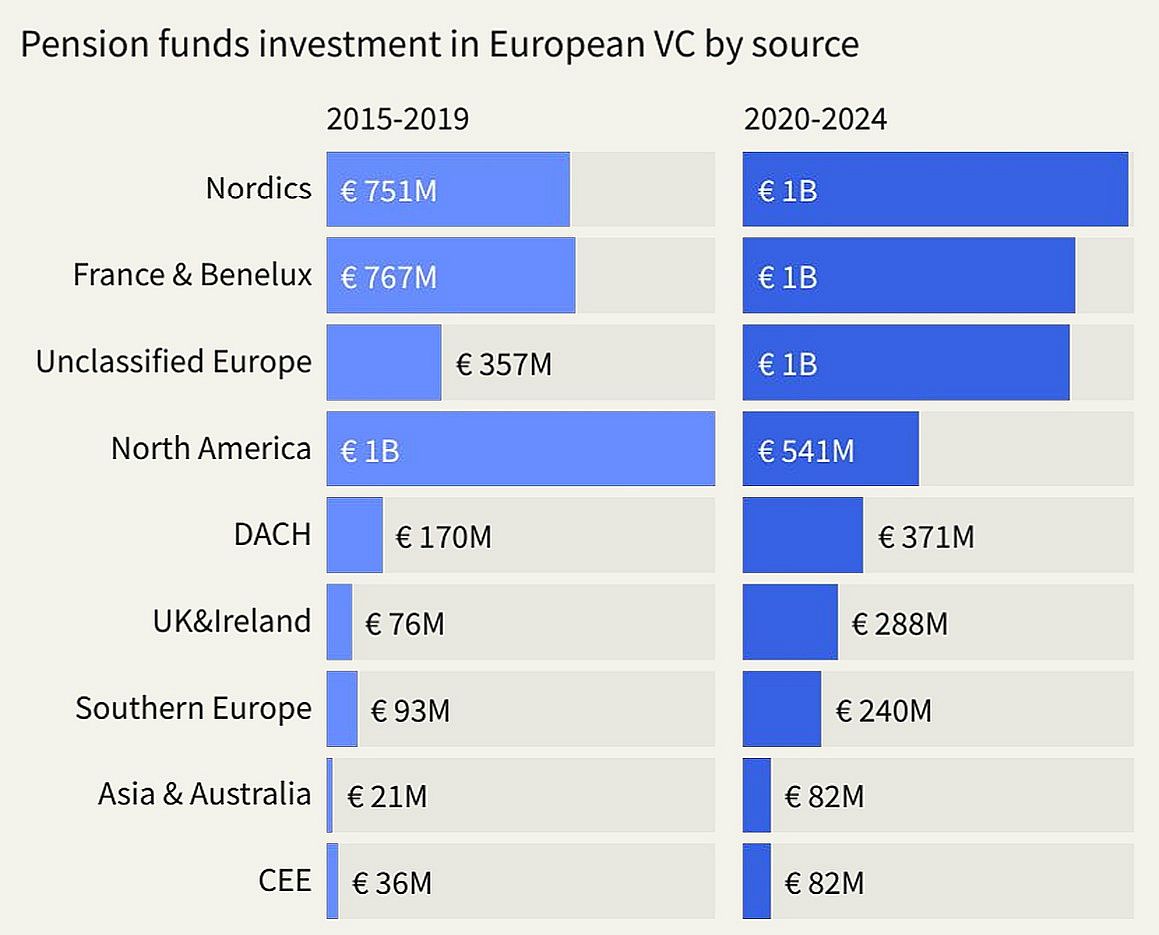

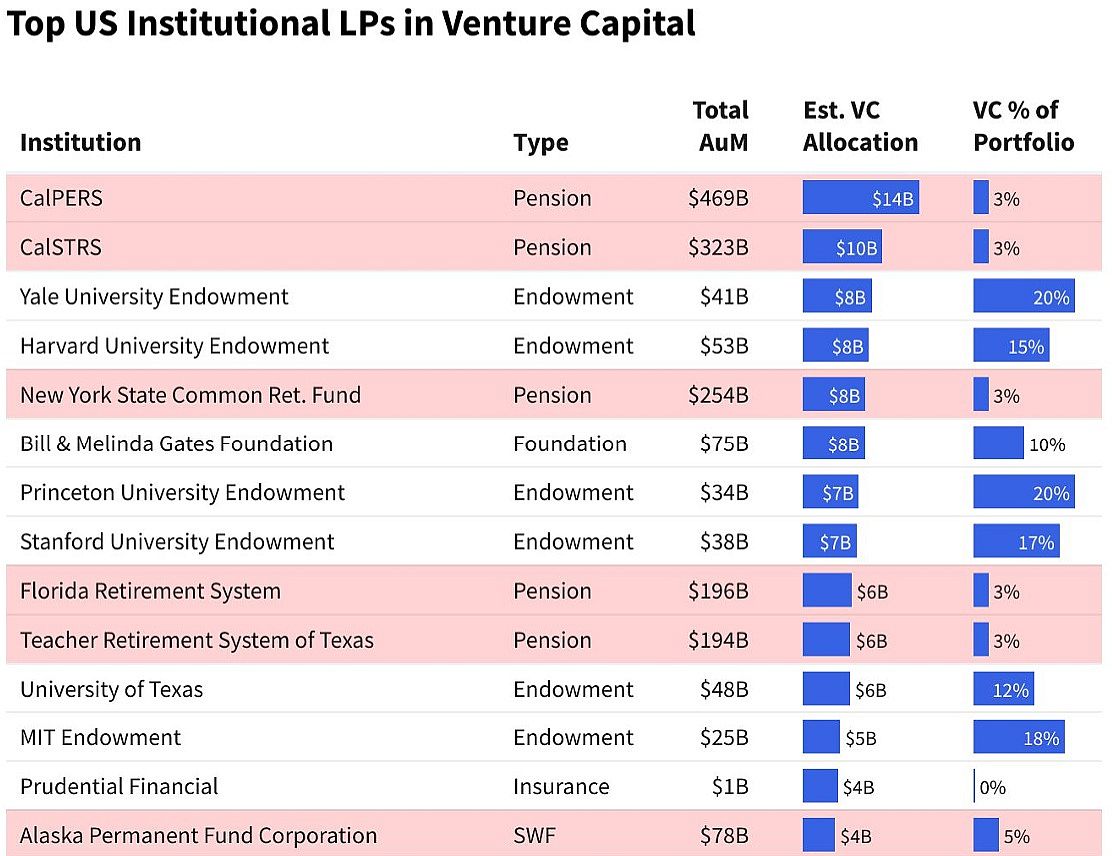

Vegyes kép rajzolódik ki, ha az európai ökoszisztéma tőkehelyzetére nézünk. Az egyik oldalról azt láthatjuk, hogy a kontinens kockázati tőkéje egyre nagyobb szeletet hasít ki magának a globális tortából: 1990 óta az európai kockázati tőkével támogatott vállalatok 3,5 billió dollár értékű eredményt hoztak létre, és a kontinensünk olyan sikertörténetekhez járult hozzá, mint a Spotify, a Booking, a Stripe, a Revolut, a Netflix, az OpenAI vagy a DeepMind.Ezt húzza alá az is, hogy globális szinten a kockázati tőkével támogatott vállalatok aggregált értékében évtizedről évtizedre egyre nagyobb arányban vannak jelen az európai tőkével támogatott projektek: 2020-2025 között ez az arány már eléri a 17 százalékot.Európa Achilles-sarka sokkal inkább az európai startupok és scaleupok tőkekeresési magatartásában található. A kirajzolódó kép, ami 2010 óta gyakorlatilag változatlan: a korai szakaszú cégek döntő részben európai forrásból oldják meg az indulásukat, ahogyan azonban egyre sikeresebbé válnak, úgy cserélik le fokozatosan az európai tőkét mindenekelőtt az amerikai társára. Egyszerűbben: minél érettebb egy európai vállalkozás, annál inkább az amerikai tőkét keresi – főleg Series C körtől felfelé. Mindez persze hatással lesz nemcsak az adott cég működésére és célpiaci fókuszára, hanem a tulajdonosi szerkezetére és arra is, hogy mely régiók fognak a legtöbbet profitálni a startup sikeréből.Európa egy másik nagy hátránya az USA-hoz képest ott van, hogy a háztartásokban lévő tőke mekkora mértékben jelenik meg a kockázati tőke világában. Európa 50 billió dollárnyi eszközzel rendelkezik, és ebből 15 billió dollár egy olyan intézménytípusnál csücsül, ami könnyű szerrel szállhatna be nagyobb mértékben a kockázatitőke-alapok finanszírozásába: ezek a nyugdíjalapok. 2010 óta az európai nyugdíjalapok körülbelül 5 milliárd dollárt allokáltak kockázati alapokba, ami a teljes kezelt vagyonuk mindössze 0,033 százalékát teszi ki.Hozzá kell tenni, hogy az európai nyugdíjpénztárak kötelezettségvállalásai a kontinens kockázatitőke-alapjai számára összességében emelkedő tendenciát mutatnak az elmúlt 10 évben (még ha ennek mértéke eléggé volatilis is), és az tavaly már elérte a 858 millió dollárt...... a szekeret pedig a skandináv és a Benelux-államok, illetve Franciaország nyugdíjalapjai húzzák.Ugyanakkor az amerikai nyugdíjalapok a kezelt vagyonuk körülbelül 1-3 százalékát allokálják az USA kockázatitőke-alapjaiba – szemben az európai 0,033 százalékos értékkel. Ahogy a Dealroom elemzése rámutat: ha csupán az európai nyugdíjalapokban lévő 15 milliárd dollár 2 százalékát helyeznénk ki a kockázati tőkésekhez, ezzel felzárkózva az USA-hoz, a mostani 5 milliárd dollárnak a 60-szorosa, 300 milliárd dollár állna rendelkezésre Európa technológiai szektorának átalakítására. Ez egy jó kiinduló pont lehetne ahhoz is, hogy az európai startupok európai tőkével tudjanak növekedni, ezzel is csökkentve a kontinens kitettségét az amerikai kockázati tőkének.

#nők#nemi egyenlőség#neobank

Ez az európai neobankok világa, ahol némileg nőtt a felsővezetői pozícióban lévő nők aránya, ez viszont az igazgatótanácsokról nem mondható el.

#USA#kockázati tőke#PitchBook#AI

Az idén augusztusig az USA-ba kihelyezett tőke közel 41 százaléka ugyanahhoz a tíz vállalkozáshoz áramlott. De mi okozza ezt?