Rájár a rúd az európai energiatárolási rendszereket és főként az akkumulátorokat gyártó ökoszisztémára: az Aurora Energy Research év elején publikált kutatása szerint az európai nagyméretű akkumulátorok teljes tárolókapacitása tavaly év végén mindössze 10,8 gigawatt volt, ami 2030-ra várhatóan 50 gigawattra fog emelkedni.

A hat év alatt közel ötszörösére emelkedő kapacitás elsőre nem is hangzik rosszul, amíg hozzá nem tesszük, hogy ezzel szemben Kína 2027-re több mint 180 gigawattnyi akkumulátor-kapacitást tűzött ki célul, aminek elérésére mintegy 35 milliárd dollárnak megfelelő összeget tervez pumpálni a szektorba.

Sőt mi több, ahogyan az európai akkumulátorgyártók krémjét adó PowerCo, Verkor és Automotive Cells Company (ACC) egy közös közleményben felhívta rá a figyelmet,

„ma az akkumulátorok 99 százaléka nem európai vállalatok gyártmánya, így Európa 800 milliárd eurós autóipara – amely több mint 13 millió embert foglalkoztat – Ázsiától függ”,

ami végsősoron akár „250 milliárd eurós éves piacvesztést” is okozhat Európának az ázsiai import javára. A szereplők ennek elkerülése érdekében kérik az uniós döntéshozókat, hogy „cselekedjenek pragmatikusan, csökkentsék a bürokráciát és mozgósítsák a forrásokat”.

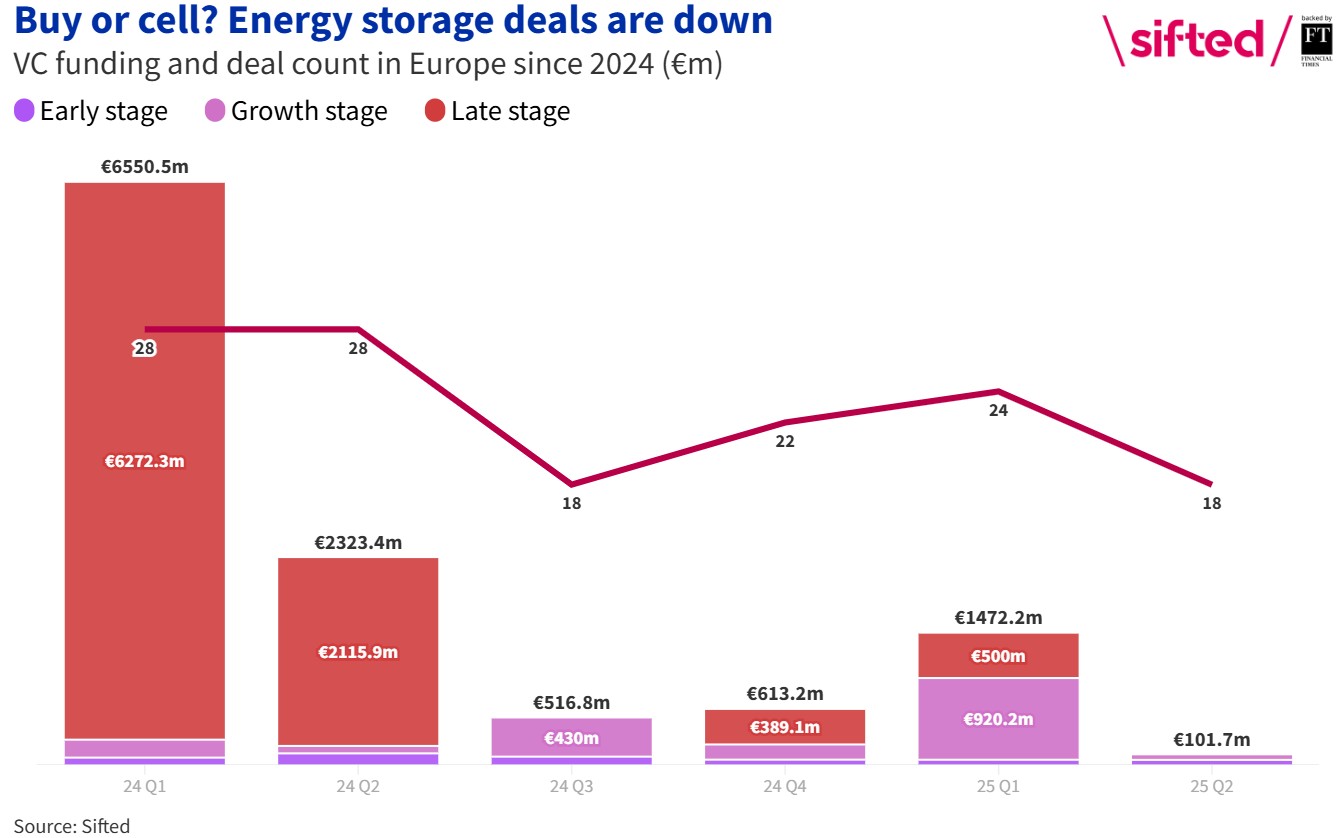

Az aggodalom nem alaptalan akkor sem, ha a finanszírozási adatokra vetünk egy pillantást. Mint az a Sifted statisztikájából látszódik,

2024 óta töredékére esett vissza az európai energiatárolási szektor kockázatitőke-finanszírozása: amíg 2024. Q1-ben 6,55 milliárd euró folyt be a szektorba, 2025 azonos időszakában már kevesebb, mint 1,5 milliárd euró.

A dealek száma is némileg visszaesett, de közel sem akkora mértékben, mint a finanszírozás nagysága.

A bezuhanó finanszírozás nem független a svéd akkumulátorgyártó reménység, a Northvolt látványos bukásától, amivel részletesen foglalkoztunk a Startup Online-on. 2024 egyik legnagyobb médiavisszhangot kiváltó összeomlása ehhez az unikornis státuszt elérő céghez fűződik, amiről tavaly novemberben derült ki: 5,84 milliárd dollár adósságot halmozott fel az elmúlt években. A sztori végül csődeljárással, a fennmaradó eszközök felvásárlásával, valamint a Northvolt-hype-ból felébredő és hirtelen óvatossá váló kockázati tőkésekkel végződött.

Mint az a Sifted grafikonjából is látszódik:

az európai tranzakciók értékét leginkább pont azok a nagy méretű, késői szakaszú körök hajtották fel korábban (lásd a Northvolt óriási, 5 milliárd dolláros tőkeemelése mellett a Stegra vagy a Verkor hasonló nagyságrendű dealjeit), amiktől most tartózkodik a befektetői szféra.

A másik oldalról viszont az látszódik, hogy a késői szakaszú körök hiányából leginkább a növekedési szakaszban lévő projektek profitáltak: amíg tavaly Q1-ben 202,4 millió euró kockázati tőkét sikerült bevonnia ezeknek a cégeknek, addig az idei év azonos időszakában ennek több mint 4,5-szeresét, 920,2 millió eurót.

NYITÓKÉP: A Verkor akkumulátorgyára a franciaországi Dunkerque városában. Forrás: Verkor / LinkedIn