Hagyományosan az IPO, tehát a nyilvános piaci jegyzés az a pont, amit a magántőke-befektetők megcéloznak egy-egy tőkekihelyezés során. Az IPO ugyanis egy nagy likviditást és magas piaci értékelést adó módja annak, hogy a befektető eladja az adott vállalkozásban birtokolt részvényeit, és pozitív mérleggel szálljon ki az immár „felnőtté érett” portfóliócégből.

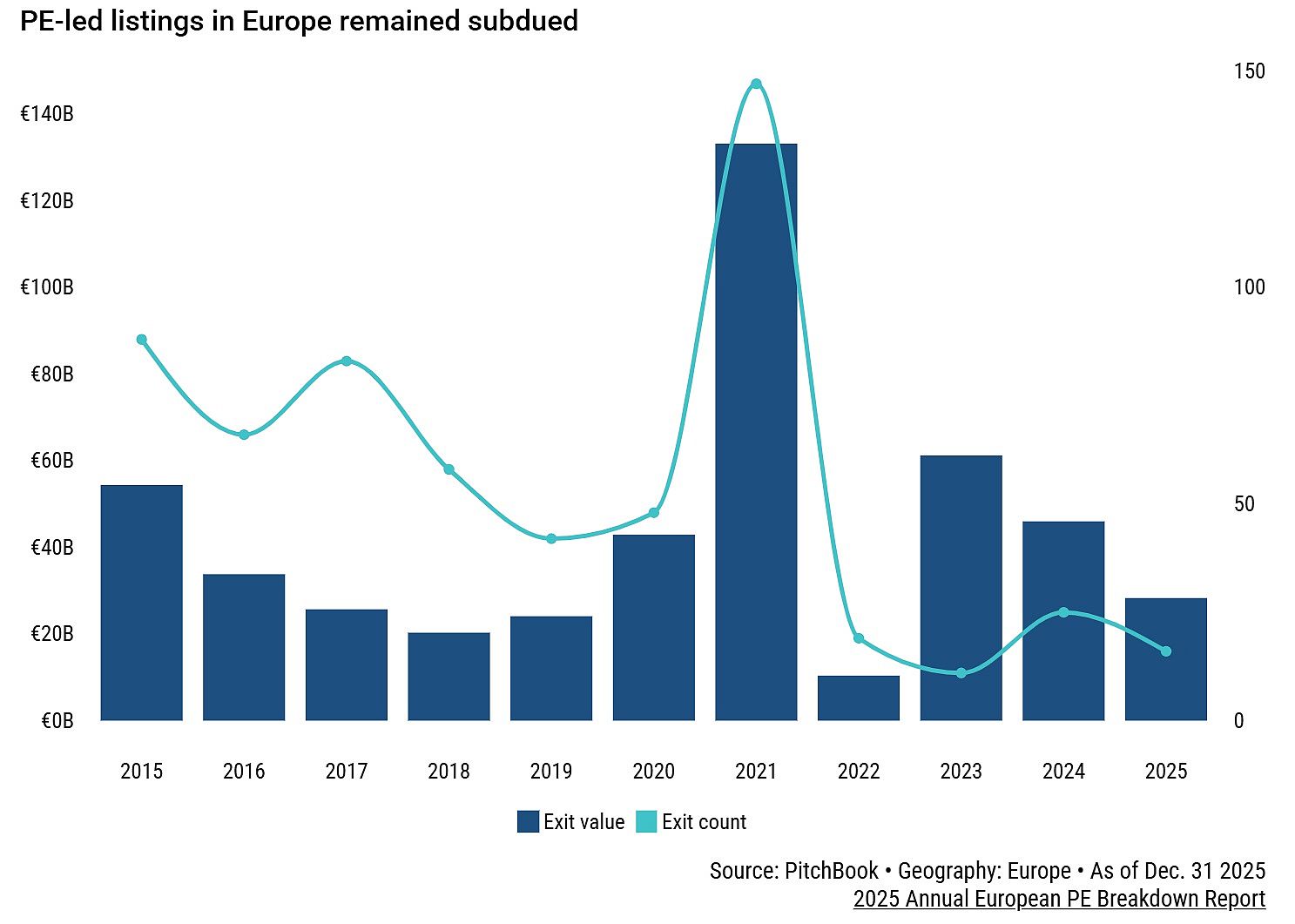

A covid világjárvány lecsengésével beköszöntő, forráshiányos időszak azonban komolyan betett az IPO-piacnak Európában: 2022-ben az IPO útján történő, magánbefektetői kilépések száma 147-ről 19-re (87 százalékos csökkenés), értéke pedig 133,2 milliárdról 10,4 milliárd euróra (92 százalékos csökkenés) esett vissza.

Ugyan 2023-ben történt egy nagyobb arányú visszarendeződés, amikor még 11 európai exittel végződő IPO is képes volt 61,2 milliárd euró értékben exitet generálni,

az utóbbi két év viszont még több nyilvános kilépés mellett is csökkenő értéket hozott: a tavalyi 16 darab IPO-exit mindösszesen 28,3 milliárd euró értéket eredményezett a kontinens magántőkései számára.

Az alacsonyabb IPO-volumen, a volatilis nyilvános piacok és a nehezebb kilépési környezet miatt – mint az a PitchBook 2025. évi magántőkepiac-elemzéséből kiderül – a befektetők körében egyre népszerűbbé válnak az alternatív exit megoldások.

Például az ún. szponzorálás (sponsor-to-sponsor deals), amikor a magántőke-befektető más (egy vagy több) befektetőtársának, alapnak adja el a portfóliócégben birtokolt, jellemzően irányítói jogköröket jelentő részesedését. Ilyen esetben a portfóliócég gazdát cserél, ami akár új tőkeszerkezetet is eredményezhet számára.

A PitchBook elemzése szerint

az így végrehajtott exitek tették ki tavaly az összes ügylet csaknem felét, és a kilépési összérték csaknem 54 százalékát.

A szponzorálás azért is válhatott népszerűvé, mert a vevők hajlandóak magasabb felvásárlási szorzókat is megfizetni azért cserébe, hogy a portfóliócég napi és pénzügyi működésének javításával többlet értéket tudjanak teremteni. A rugalmasabb ügyletstruktúra pedig eladói oldalról nemcsak bátrabb árazáshoz, hanem a deal végrehajthatóságában nagyobb biztonságérzethez is vezet.

A másik felfutóban lévő PE-exit móddá pedig a másodlagos piaci kivásárlás vált a PitchBook szerint: ekkor a befektető anélkül adja át teljesen vagy részlegesen az adott vállalkozásban meglévő pozícióját egy másik befektetőtársának, hogy a portfóliócég tulajdonosi struktúrája vagy működése alapjaiban megváltozna. Ez a kilépési mód kifejezetten gyors és előnyös lehet akkor, amikor likviditásra van szükség egy alacsonyabb szintű és kiszámíthatatlanabb IPO-környezetben.

NYITÓKÉP: Nick Youngson / Picpedia