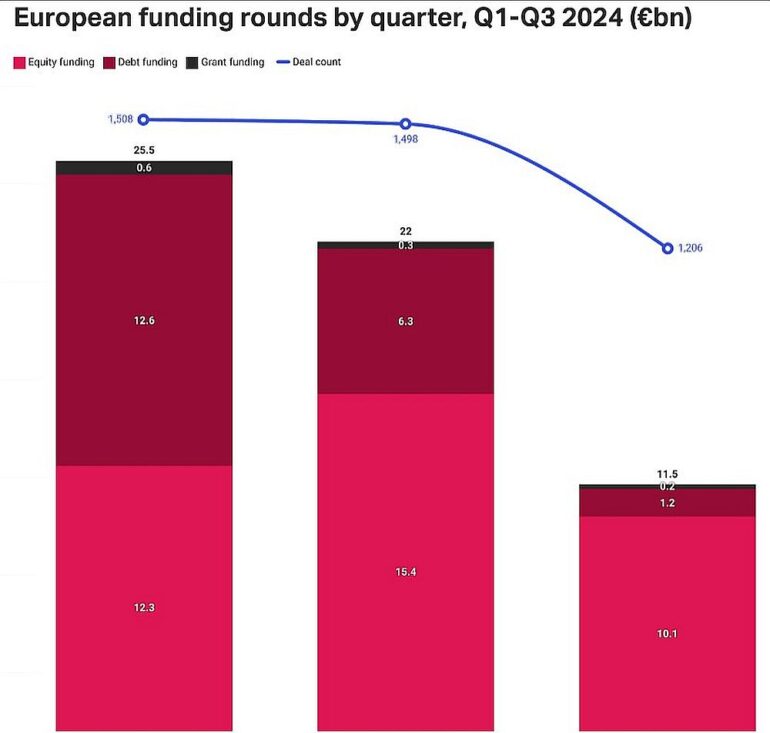

Az európai befektetési piac a harmadik negyedévben jelentősen alulteljesített a megelőző negyedévekhez képest: az idei júliustól szeptember végéig tartó időszak volt a „legcsendesebb” 2020 óta, a nyélbe ütött dealek számát és összértékét tekintve egyaránt. A mostani negyedév összesen 1206 befektetési köre összesen 11,5 milliárd euró tőkét mozgatott meg – a dealek számát tekintve ez 48 százalékos, értéküket tekintve pedig 19 százalékos visszaesés a második negyedévhez képest. Az eddigi éves befektetési összérték 59 milliárd euróra rúg.

Az európai befektetési piac a harmadik negyedévben jelentősen alulteljesített a megelőző negyedévekhez képest: az idei júliustól szeptember végéig tartó időszak volt a „legcsendesebb” 2020 óta, a nyélbe ütött dealek számát és összértékét tekintve egyaránt. A mostani negyedév összesen 1206 befektetési köre összesen 11,5 milliárd euró tőkét mozgatott meg – a dealek számát tekintve ez 48 százalékos, értéküket tekintve pedig 19 százalékos visszaesés a második negyedévhez képest. Az eddigi éves befektetési összérték 59 milliárd euróra rúg.

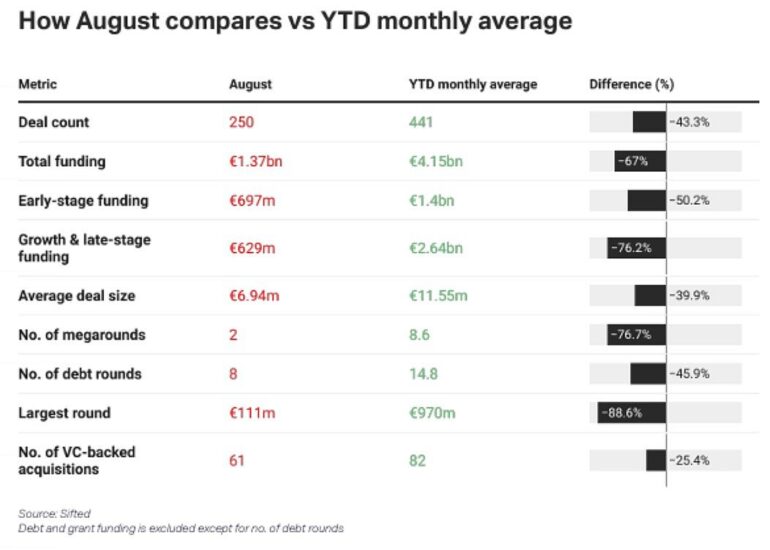

Ami egyértelműen lehúzza a számokat, az az augusztus, ami önmagában nem lenne meglepő: ekkor megy el ugyanis hagyományosan nyári szabadságra az európai ökoszisztéma. Augusztus minden tekintetben rosszabbul teljesített, mint 2024 többi hónapjának átlaga: a dealek számába, értékében, a különböző szakaszú és típusú befektetések értékében, a legnagyobb és az átlagos befektetési értékben, valamint a VC-k által lebonyolított felvásárlások számában is. Ami a meglepő: ellentétben például a tavalyi Q3-as helyzettel, az augusztus képes volt bedönteni a teljes negyedéves statisztikát, amit nem volt képes ellensúlyozni az erősebb július és szeptember. Jonathan Sinclair, a Sifted kutatásvezetője szerint ennek az első két jó negyedév lehet az oka, ami után a befektetők úgy érezhették: hátradőlhetnek, és szinte az egész augusztust a pihenésnek szentelhetik.

Ami egyértelműen lehúzza a számokat, az az augusztus, ami önmagában nem lenne meglepő: ekkor megy el ugyanis hagyományosan nyári szabadságra az európai ökoszisztéma. Augusztus minden tekintetben rosszabbul teljesített, mint 2024 többi hónapjának átlaga: a dealek számába, értékében, a különböző szakaszú és típusú befektetések értékében, a legnagyobb és az átlagos befektetési értékben, valamint a VC-k által lebonyolított felvásárlások számában is. Ami a meglepő: ellentétben például a tavalyi Q3-as helyzettel, az augusztus képes volt bedönteni a teljes negyedéves statisztikát, amit nem volt képes ellensúlyozni az erősebb július és szeptember. Jonathan Sinclair, a Sifted kutatásvezetője szerint ennek az első két jó negyedév lehet az oka, ami után a befektetők úgy érezhették: hátradőlhetnek, és szinte az egész augusztust a pihenésnek szentelhetik.

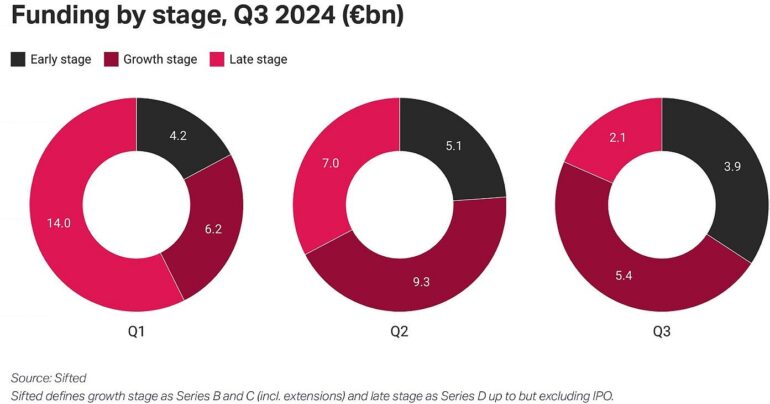

Mindezek alapján nem meglepő, hogy mindegyik finanszírozási szakaszban csökkent a tőke mennyisége ebben a negyedévben a megelőző negyedévekhez képest: korai szakaszban (pre-seed, seed és Series A) 23,5 százalékkal, a növekedési szakaszban (Series B és C) közel 42 százalékkal, a késői szakaszban (Series D+) pedig 70 százalékkal estek vissza az adatok a második negyedévhez képest Európában.

Mindezek alapján nem meglepő, hogy mindegyik finanszírozási szakaszban csökkent a tőke mennyisége ebben a negyedévben a megelőző negyedévekhez képest: korai szakaszban (pre-seed, seed és Series A) 23,5 százalékkal, a növekedési szakaszban (Series B és C) közel 42 százalékkal, a késői szakaszban (Series D+) pedig 70 százalékkal estek vissza az adatok a második negyedévhez képest Európában.

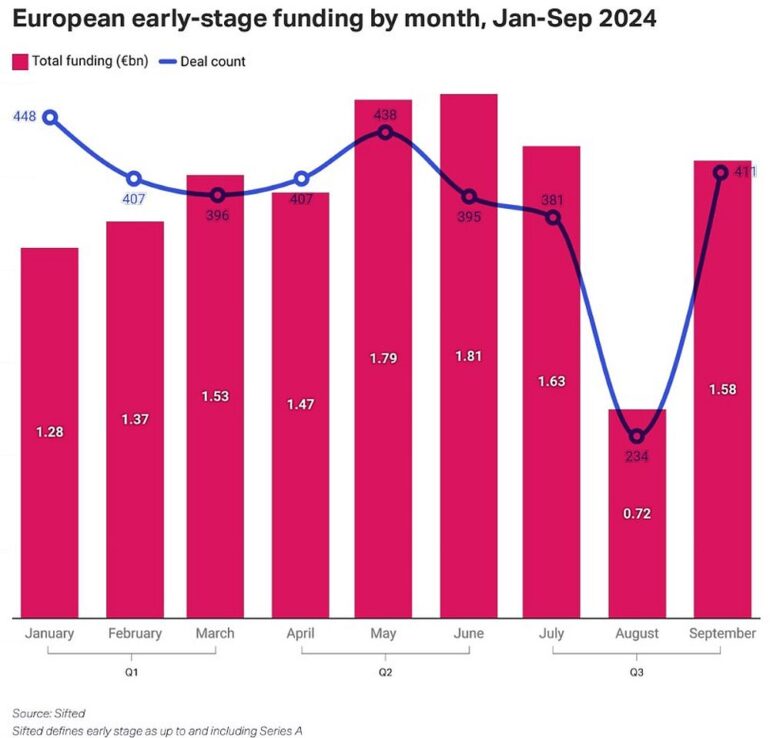

Ami szinte végig állandó, az a korai szakaszú finanszírozás, ami a beszakadó augusztus kivételével idén viszonlag konzisztens teljesítményt mutatott mind a dealek számát, mind értékét tekintve.

Ami szinte végig állandó, az a korai szakaszú finanszírozás, ami a beszakadó augusztus kivételével idén viszonlag konzisztens teljesítményt mutatott mind a dealek számát, mind értékét tekintve.

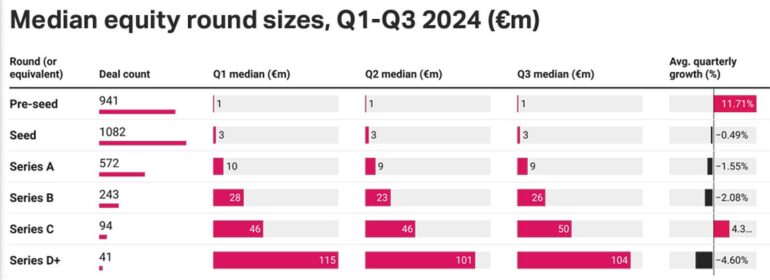

A befektetések mediánértékét tekintve azt látjuk, hogy a legkoraibb, pre-seed szakaszú finanszírozás felé fordult az európai befektetői ökoszisztéma: 11,71 százalékpontos átlagos negyedéves növekedést mutatott a 0 és 5,5 millió euró közötti pre-seed finanszírozási körök nagysága. A másik végletet a késői szakaszú, Series D befektetések adják: ezek esetében 4,6 százalékpontos átlagos negyedéves csökkenést láthatunk. Federico Scolari, a Sifted vezető elemzője szerint a pre-seed és seed körök erős jelenléte hagyományos az európai piacon, amit erősít a mega befektetési körök hiánya.

A befektetések mediánértékét tekintve azt látjuk, hogy a legkoraibb, pre-seed szakaszú finanszírozás felé fordult az európai befektetői ökoszisztéma: 11,71 százalékpontos átlagos negyedéves növekedést mutatott a 0 és 5,5 millió euró közötti pre-seed finanszírozási körök nagysága. A másik végletet a késői szakaszú, Series D befektetések adják: ezek esetében 4,6 százalékpontos átlagos negyedéves csökkenést láthatunk. Federico Scolari, a Sifted vezető elemzője szerint a pre-seed és seed körök erős jelenléte hagyományos az európai piacon, amit erősít a mega befektetési körök hiánya.

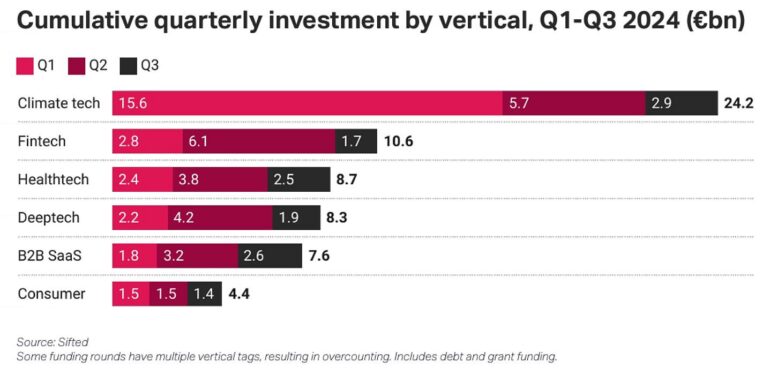

Iparági metszetben nézve idén eddig egyértelmű a klíma- és a pénzügyi innovációk dominanciája a kapott befektetések értékében, noha a harmadik negyedévben lassult az ezen területek részesedésének növekedése a teljes európai befektetési tortában.

Iparági metszetben nézve idén eddig egyértelmű a klíma- és a pénzügyi innovációk dominanciája a kapott befektetések értékében, noha a harmadik negyedévben lassult az ezen területek részesedésének növekedése a teljes európai befektetési tortában.

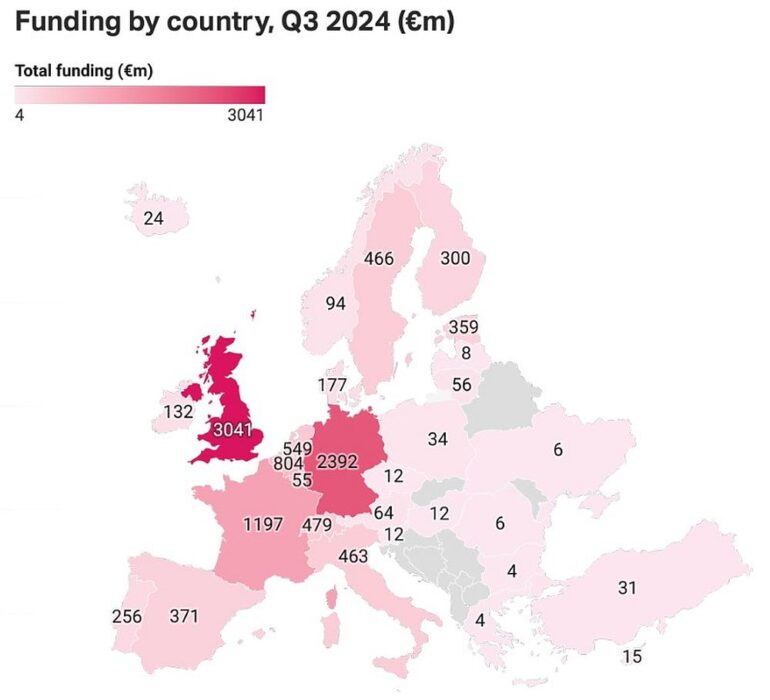

Ami az európai országonként összevetést illeti, jól látszik, hogy a kockázatitőke-befektetések mértéke szempontjából megvalósul a kétsebességes Európa koncepciója: az Egyesült Királyság, Németország és Franciaország a skála egyik végén, a Magyarországot is magába foglaló kelet-közép-európai régió a másikon.

Ami az európai országonként összevetést illeti, jól látszik, hogy a kockázatitőke-befektetések mértéke szempontjából megvalósul a kétsebességes Európa koncepciója: az Egyesült Királyság, Németország és Franciaország a skála egyik végén, a Magyarországot is magába foglaló kelet-közép-európai régió a másikon.

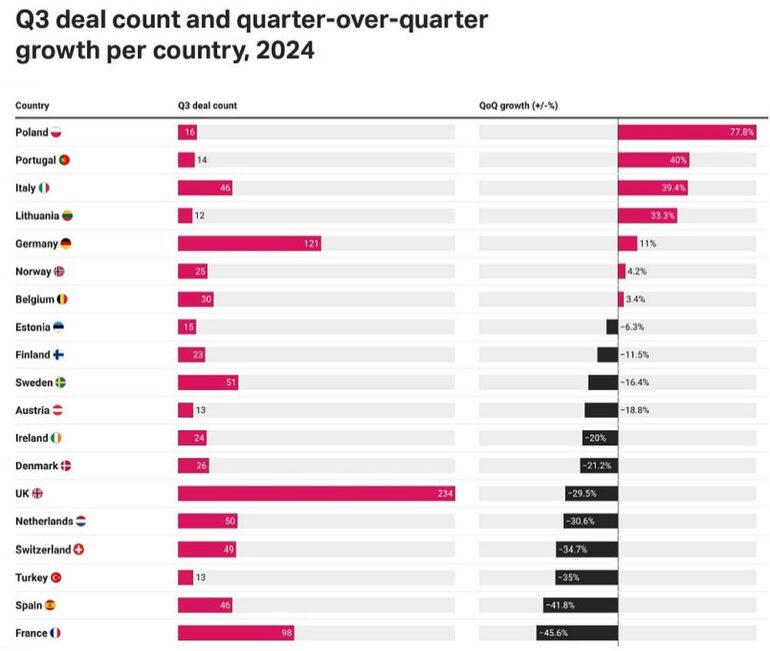

A képet azonban árnyalja, ha dealek számának negyedévenkénti alakulását nézzük: a három nagy ökoszisztémából kettő, az Egyesült Királyság és Franciaország is hatalmas (29,5 és 45,6 százalékpontos) csökkenést könyvelhet el magának átlagosan negyedévente. Velük szemben Lengyelország és Portugália viszont kifejezetten jól teljesített eddig 2024-ben: negyedéves átlagos növekedésük 77,8 és 40 százalékpontos.

A képet azonban árnyalja, ha dealek számának negyedévenkénti alakulását nézzük: a három nagy ökoszisztémából kettő, az Egyesült Királyság és Franciaország is hatalmas (29,5 és 45,6 százalékpontos) csökkenést könyvelhet el magának átlagosan negyedévente. Velük szemben Lengyelország és Portugália viszont kifejezetten jól teljesített eddig 2024-ben: negyedéves átlagos növekedésük 77,8 és 40 százalékpontos.

GRAFIKONOK: A Sifted 2024. harmadik negyedéves jelentése

NYITÓKÉP: Mikigor04 / GoodFon.com