A covid világjárványt követő kockázati tőkebumm óta nem volt olyan félév, amikor annyira sok egyesülés és felvásárlást hajtottak végre startupok, mint most.

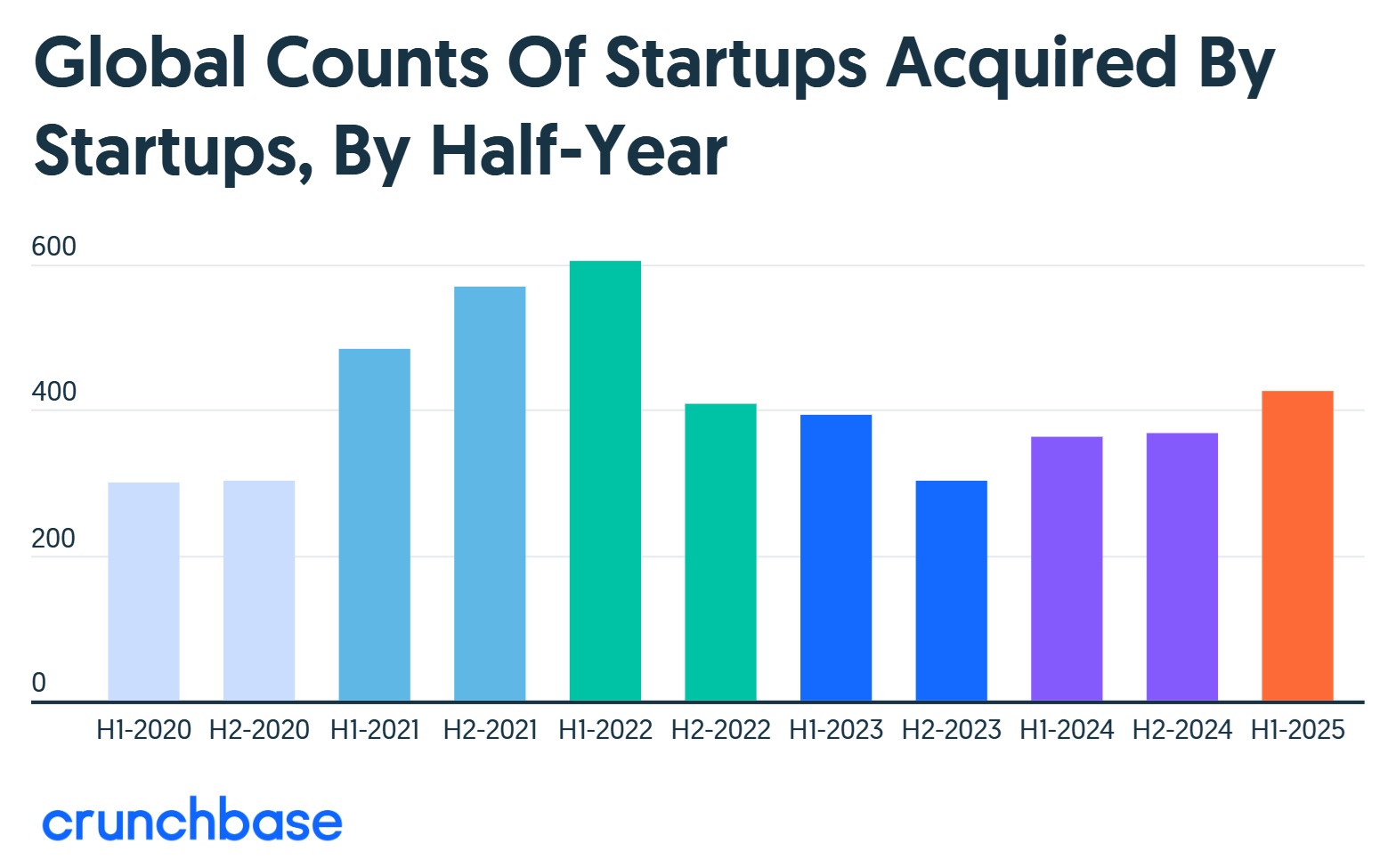

Globálisan 2025. H1-ben összesen 427 M&A-t hajtottak végre startupok a Crunchbase adatai szerint, aminél többet utoljára 2022 első félévében láthattunk csupán.

A tavalyi év azonos időszakában 362 tranzakciót regisztrált a Crunchbase, ami 18 százalékkal kevesebb a mostani adathoz képest.

Mi hajtja fel a startupok M&A ügyleteit?

A startupok által végrehajtott M&A ügyletek növekedése mögött sok tényező áll, de közülük a legfontosabb a kockázati tőke szűkülése és a konzervatívabb befektetői magatartást – véli Michael Mufson, a Mufson Howe Hunter befektetési bank ügyvezető partnere. Mint azt a Crunchbase-nek kifejtette:

a korai fázisú startupok számára a befektetői érdeklődés felkeltéséhez, végsősoron a túléléshez szükséges, logikus lépés lehet egyesíteni az erőforrásokat egy összeolvadás vagy az egyik fél felvásárlása útján.

Egy M&A ügylet „kiszélesítheti az ügyfélkört, konszolidálhatja az IP-t, vagy behozhat egyre inkább kritikus képességeket. Például az AI-szakértelemmel nem rendelkező startupok számára egy AI technikai háttérrel rendelkező csapat felvásárlása vagy a velük való egyesülés segíthet felgyorsítani a termékfejlesztést, és javítani a finanszírozási kilátásokat egy rendkívül versenyképes piacon.”

Itay Sagie startuptanácsadó szerint egy másik fő motiváció

az érettebb szakaszban lévő startupoknál keresendő, akik a 3 T valamelyikét nyerik egy-egy korai szakaszú vállalkozás akvizíciójával: az övéket kiegészítő technológiát, traction-t vagy tehetségeket.

Sagie külön kitért a covid világjárvány idején hatalmas tőkeemeléseket végrehajtó vállalkozásokra, akik az egekbe stromfolták fel a cégértéküket, és pénzügyileg nem éppen fenntartható pályára rakták magukat. Számukra a kisebb szereplők felvásárlására fordítani a tőkeállományukat reális alternatívája egy lefelé irányuló tőkebevonásnak is.

Mindehhez Lindsey S. Mignano, az SSM Law társalapítója azt tette hozzá, hogy a nagyoknak sokszor összességében olcsóbb megvenni a kicsiktől a technológiát, mint saját maguknak fejleszteni, illetve átvenni a humán szakértelmet tőlük, mintsem elhúzódó toborzásba kezdeni. Nem mellesleg a felvásárlandó cégnek jó eséllyel már van egy ügyfélbázisa, amit így a vevőnek nem kell a nulláról felépítenie.

Külön dimenziót ad Mignano szerint ezen ügyleteknek az AI rohamos terjedése a technológiai piacon. Az előadót és a vevőt is gazdasági/piaci motiváció hajtja: az előbbi nem tud elég tőkét bevonni a folytatáshoz, vagy azt látja, hogy ezen a rohamtempóban fejlődő területen a nagyobb erőforrással rendelkező szereplők be fogják őt előzni, így sietve keresi a lehetőséget, hogy a nyereség maximalizálásával kiszálljon a versenyből.

A vevői oldal pedig úgyszint hajlamos belelovallni magát ezekbe a dealekbe: őt az a kecsegtető lehetőség ösztönzi, hogy mielőbb megkapja azokat a közel kész, csupán finomhangolásra szoruló AI-modelleket és AI-infrastruktúrákat, amikkel versenyelőnyre tehet szert a saját piacain.

NYITÓKÉP: Handshake - Man and Woman by Amtec Photos, CC BY-SA 2.0