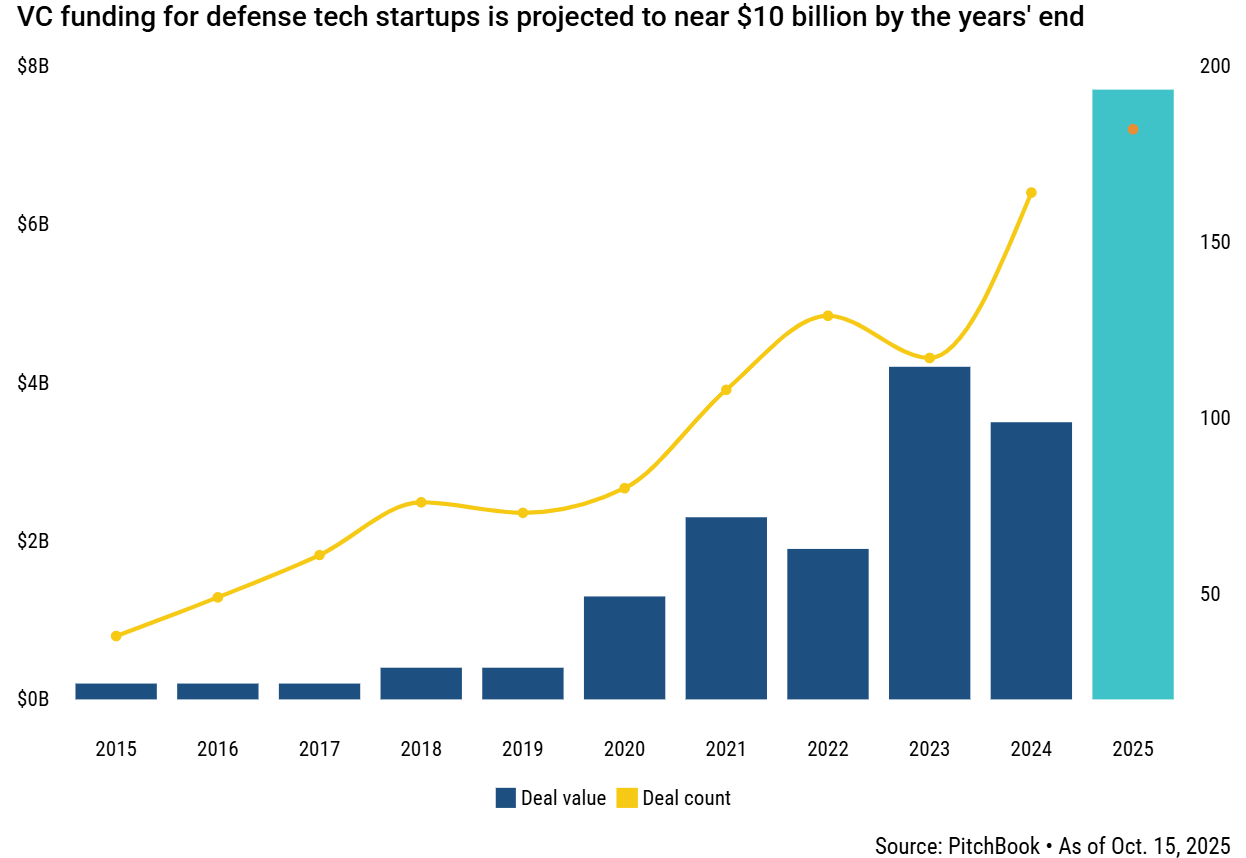

Az, hogy a defence tech idén rekordokat dönt, az egyik legenyhébb kifejezés, amit használhatunk. A globális léptékben ide áramló kockázati tőke mennyisége ugyanis jószerivel kilőtt:

az csak október 15-ig elérte a 7,7 milliárd dollárt, ami már önmagában több mint kétszerese a tavalyi egész éves 3,5 milliárd dollárnak, és közel kétszerese a tavaly előtti 4,2 milliárd dolláros adatnak.

Az erről szóló elemzésében a PitchBook úgy kalkulál, hogy idén év végéig a defence tech finanszírozása akár a 10 milliárd dollárt is elérheti.

Ezeket a számokat látva joggal merül fel a kérdés: egy olyan lufit fújt a nemzetközi kockázati tőke a defence tech köré, ami csak arra vár, hogy kidurranjon?

A védelmi technológiákat végre a helyiértékén kezeli mind a piac, mind a politika

„Nem gondolom, hogy a defence tech körül buborék alakult volna ki” – ezt már a defence techre szakosodott, izreali Protego Ventures társalapítója és ügyvezető partnere, Lital Leshem mondja a PitchBook kérdésére.

Szerinte a piaci buborék miatt aggódók legalapvetőbb félreértése, hogy egyetlen vertikális piacként képzelik el ezt a területet, miközben az ennél sokkal több réteggel bír: egy olyan univerzumról beszélünk, ami magába foglalja például a szoftverfejlesztést, az AI adta lehetőségeket, az autonómiát, az űrhajózást, az energiát és a fejlett gyártást.

„Amit látunk, az nem spekulatív hype, hanem egy régóta esedékes újrarendeződés, amelynek eredményeként a tőke végre összhangba kerül a szektor stratégiai és társadalmi jelentőségével.”

Hasonló véleményen van Nicholas Nelson, az európai defence tech projekteket kereső Archangel Ventures általános partnere, aki arra hívja fel a figyelmet, hogy a hirtelen jött tőkebőségnek a nemzeti kormányok is hátszelet támasztanak.

Azok a kormányok, akik a védelmi területet évtizedekig elhanyagolták – most viszont, hogy az elmúlt évek geopolitikai feszültségei ráébresztették őket a védelmi és katonai képességek fontosságára, komoly megrendelőkként jelennek meg a piacon.

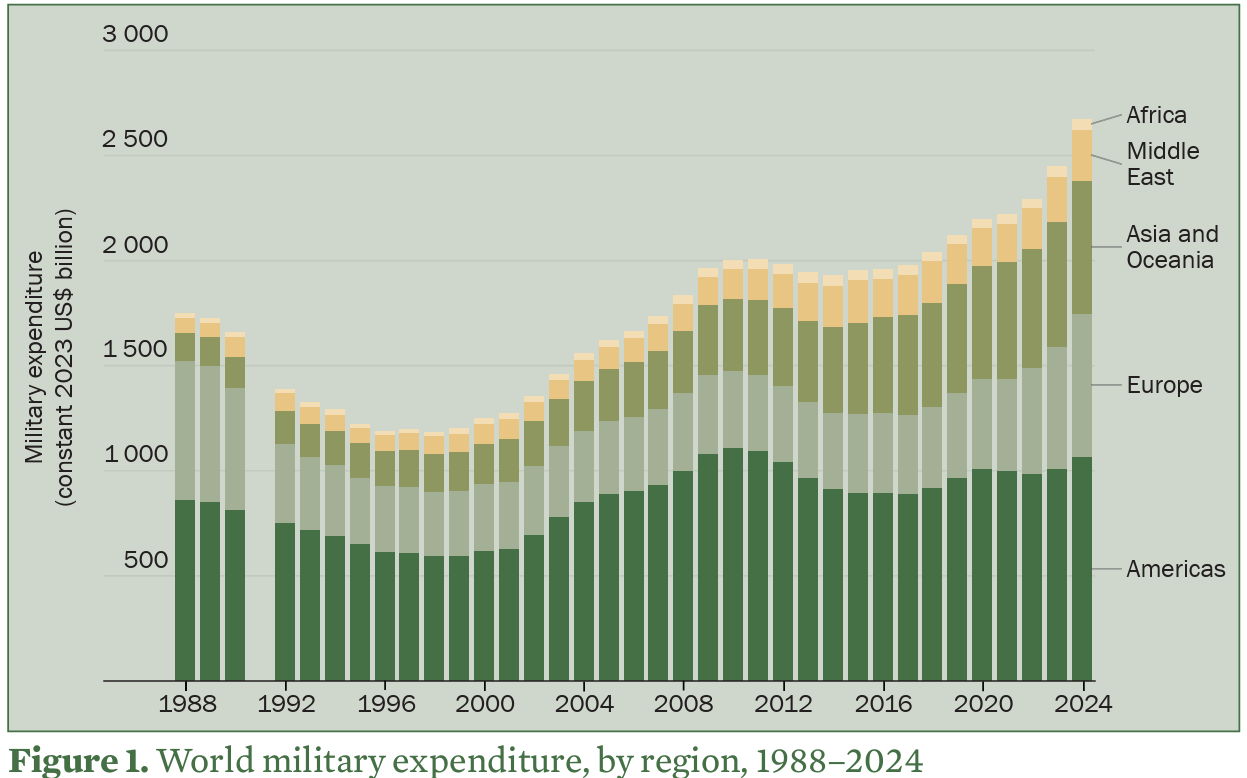

Ahogyan a Stockholmi Nemzetközi Békekutató Intézet kimutatta, tavaly a globális katonai kiadások meghaladták a 2,7 milliárd dollárt, ami a 2023-as adathoz képest 9,4 százalékos növekedést jelent. Hogy helyiértékén lehessen kezelni: a hidegháború vége óta ez volt a legnagyobb éves növekedés a katonai kiadások terén.

Mint azt Lital Leshem hozzáteszi, a védelmi beszerzések ütemezése egyre gyorsabbá válik, így az állami tőke is egyre nagyobb mértékben jelenik meg az agilis, könnyebben alkalmazkodó, kockázati tőkével megtámogatott startupvilágban. Elég csak megnézni – a teljesség igénye nélkül – az autonóm védelmi technológiát fejlesztő Andurilt vagy a Shield AI-t az USA-ban, a szigetországnak is fegyverrendszereket fejlesztő Tiberius Aerospacet Nagy-Britanniában, vagy a védelmi szoftverekben utazó Harmattan AI-t Franciaországban – mindnek vannak szerződései kormányzati szereplőkkel.

Ezzel párhuzamosan pedig egyre inkább oldódik a tartózkodás a defence tech iránt a kockázati tőkések között is. Ahogyan Sille Pettai, az észt SmartCap vezérigazgatója fogalmaz:

amíg néhány évvel ezelőtt stagnáló védelmi piaccal szembesülhettek a kockázati befektetők, ami nem kecsegtetett érdemi növekedéssel, addig „ez mára megváltozott, és pénzügyi szempontból ez most egy vonzó szektor lett”.

Ha buborék nincs is, hype viszont van, legfőképp a drónpiacon

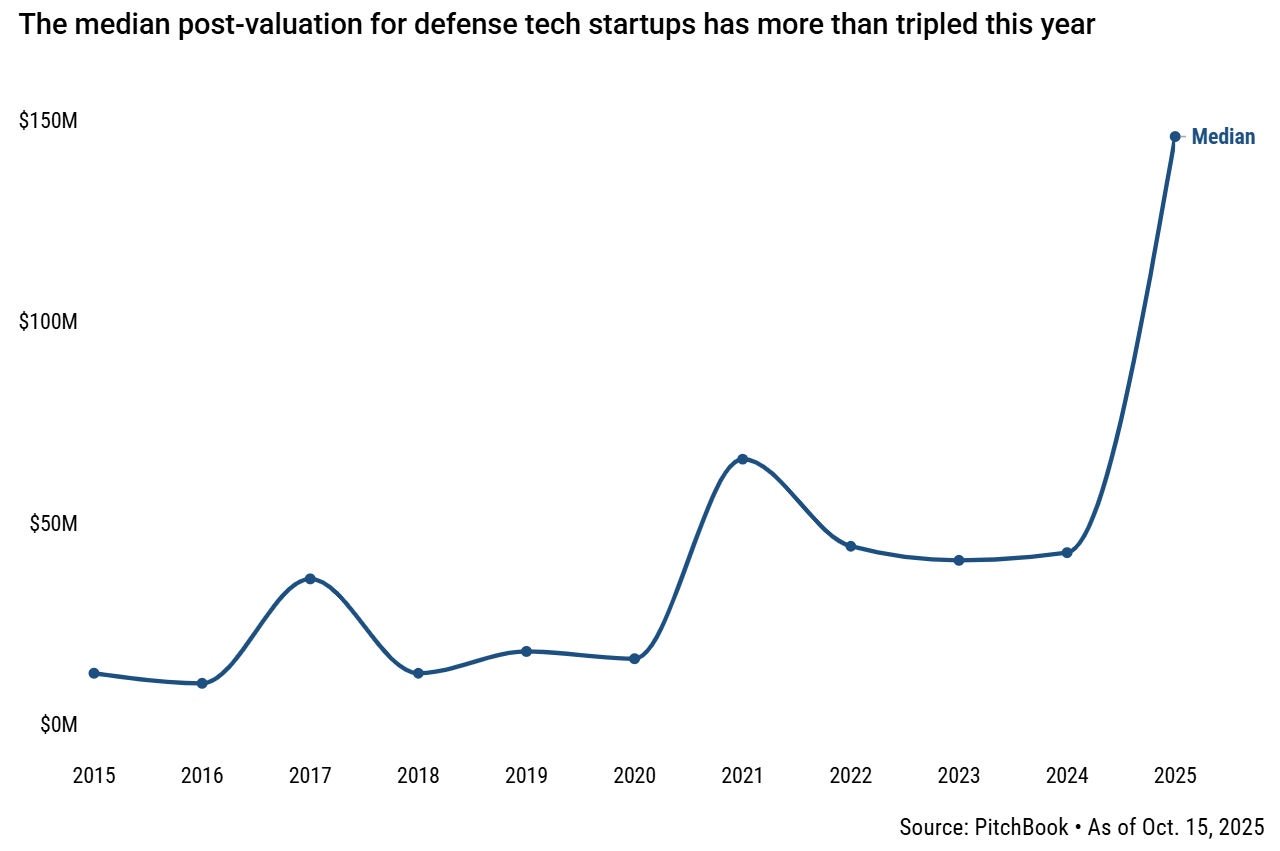

Nem szabad azonban abba a hitbe ringatnunk magunkat, hogy a szektor minden befektetője megfontoltan jár el a tőkekihelyezéssel. Ezt jól jelzik a védelmi technológiai cégeknek adott értékelések:

amíg a medián cégérték (tehát aminél az értékelések fele kisebb, a másik fele nagyobb) 2024-ben 42,8 millió dollár volt globális viszonylatban, addig 2025-ben október 15-ig bezárólag ez az érték már 146 millió dollárra emelkedett

a PitchBook adatai szerint. Azaz az értékelések mediánja egyetlen év alatt közel 3,5-szeresére növekedett.

Nicholas Nelson szerint

a sokszor nehezen magyarázható értékelések a drónpiacon kialakult hype-ból adódnak: az idei defence tech finanszírozás közel 60 százaléka drónokkal foglalkozó startupokhoz áramlott, és a dealek több mint egyharmadának is ilyen profilú cégek voltak a kedvezményezettjei.

A zsúfolttá váló drónpiac pedig azt eredményezi, hogy egyrészt a fókusz elterelődik a védelmi technológia alulfinanszírozottabb területeiről – például a globális ellátási láncok biztonságának garantálásához szükséges vízi/tengeri technológiákról, vagy a régi rendszerek modernizálásáról a gyorsabb döntéshozatal érdekében.

Másrészt – ahogyan Nelson jellemzi – betört a piacra egy „defense washing” hullám is: a „kettős felhasználású” címkét használva olyan szereplők is próbálják meglovagolni a szárnyaló drónpiacot, akik a katonai/védelmi szektorral csupán távoli kapcsolatban állnak.

Ettől függetlenül a PitchBook által megszólaltatott szakértők abban egyetértenek, hogy nem kell tartani attól, hogy kipukanna a nem létező buborék a defence tech körül: a címlapokra kívánkozó számok mögött valódi hátszél áll, amelyet a strukturális kereslet és a kormányoknak az a növekvő hajlandósága hajt, hogy a magánszektorhoz forduljanak a hadseregük hiányosságainak pótlására. Ahogyan Nelson összegezte:

„A védelmi technológia olyan, mint egy csatahajó: nem fordul meg gyorsan, de ha egyszer megfordul, nagyon nehéz megállítani.”

GRAFIKONOK: A PitchBook elemzése

NYITÓKÉP: A Shield AI V-BAT ViDAR nevet viselő, tengeri és szárazföldi felderítési célokra is használható eszköze. Forrás: Shield AI / LinkedIn